1、价格暴涨又暴跌,供应不足的问题未解决,下半年供应更紧张

今年以来工业金属价格波动大,交易风格极致,往往在行业供需基本面没有大变动的情况下,价格暴涨暴跌。市场交流来看,7月中旬以来这轮工业金属价格大幅下跌,在行业供需层面没有新的逻辑,无论是LME累库存,还是国内月度经济数据,或是由美国CPI分项数据得出的交易衰退,都是已有利空因素的放大化和情绪化。目前工业金属价格都已跌至3月末行情启动时的水平,展望后市,已然出现一些积极变化。

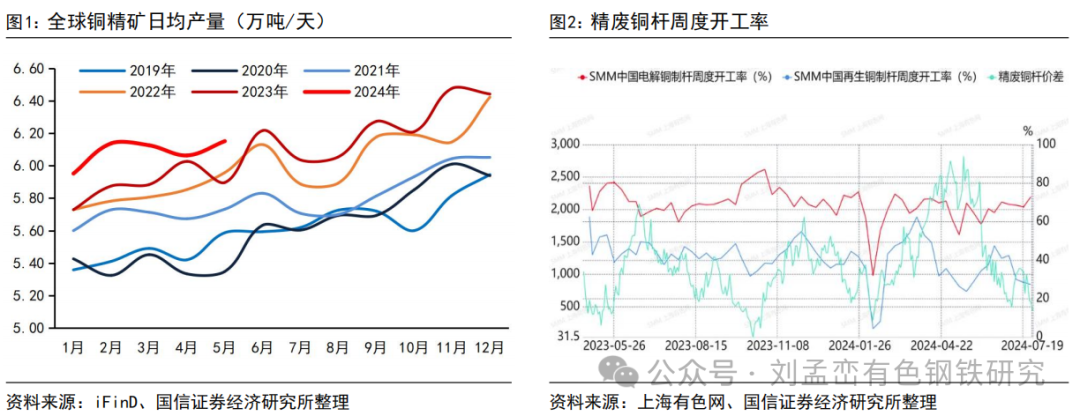

首先是下半年全球铜矿产量增速回落。根据国际铜研究小组数据,今年1-5月份全球铜精矿产量925万吨,同比增速达4.1%,似乎与铜精矿短缺的事实相矛盾。原因是2023年上半年几个大型铜项目集中投产,有力拓OT矿、卡莫阿扩建项目、QBII项目、TFM混合矿、KFM项目先后投产,产能总计在75万吨左右,从图1中可以看出2023年年内全球铜矿增量很大。2024年上半年这些项目几乎都已满产,因此今年前几个月全球铜矿产量增速高。今年下半年增速会显著下降,一是去年下半年高基数,二是今年上半年仅卡莫阿三期这一个大型项目投产。

其次再生铜供应量可能减少。今年5月11日国务院第32次常务会议通过《公平竞争审查条例》(国令第783号)(以下统称“783号文”),自2024年8月1日起施行。其中第十条针对各地税收优惠和财政奖补做出了明确的规定,意味着地方政府可能取消给予再生金属的税收优惠、财政奖励或补贴,而再生金属企业普遍依赖于地方政府税收补贴。根据上海有色网、上海钢联(16.600, 0.30, 1.84%)等机构信息,受该政策影响江西地区再生铜杆企业停产增加,不少企业表示完成当前订单后就停产观望。这将导致废炼粗铜、废阳极板等供应减少。今年上半年铜精矿供应紧张的情况下,废铜起到明显的补充作用。如果下半年废铜供应跟不上,冶炼企业的原料供应将更加紧张。

2、需求端迎来边际好转

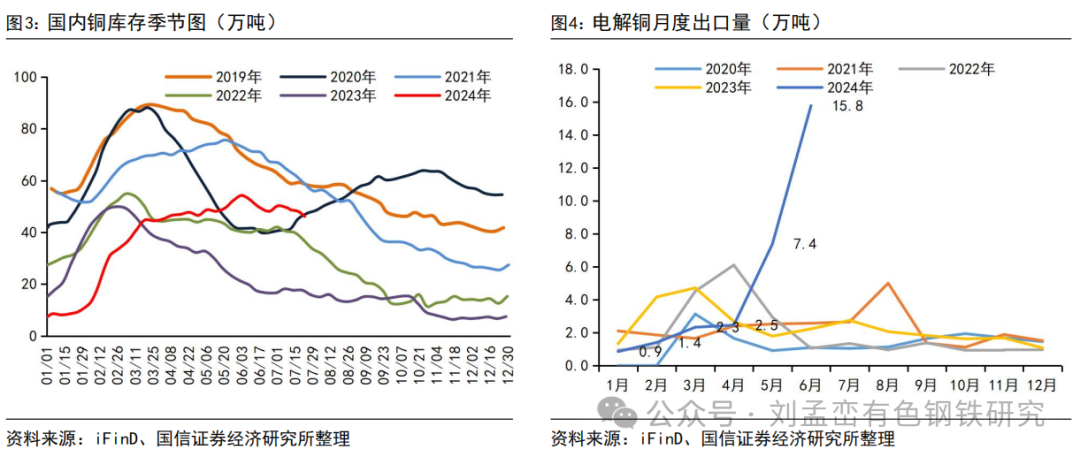

根据铜加工企业反馈,自3月下旬铜价暴涨以来,下游客户拿货明显减少,铜加工企业的出货量在4/5月份传统旺季环比下滑,这是国内铜库存在旺季累库的重要原因。随着铜价回落到75000元/吨以下,逐渐接近产业链可以接受的价格区间,部分因铜价上涨而递延的订单需要执行,产业链也需要适当补充库存,近期国内铜库存在持续回落。

更受关注的是持续增加的LME铜库存,截至7月23日已增加到23.7万吨,比2个月以前增加了12.7万吨,主因4-5月份铜价大涨过程中,国外铜价高于国内,国内冶炼厂的精铜出口增加,在6月份达到15.8万吨,目前普遍预计8月份LME铜交仓结束,届时铜价的压力也会减小。

更宏观的角度看,目前市场预期美联储9月降息的概率接近100%,美联储降息落地后,我国货币政策会被进一步打开。另外上周公布的6月国内经济数据显示经济增长放缓程度较大,为完成今年既定的经济增长目标,政策环境可能进一步趋于友好。因此这一轮工业金属价格下跌的时间窗口有限。